決算参謀参謀で出力できる帳票のご紹介

画像をクリックするとPDF形式で拡大表示できます。

※ PDF形式のファイルをご覧いただくには、Adobe Reader が必要です。

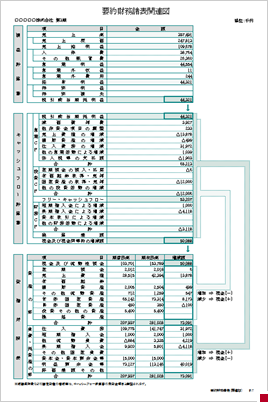

要約財務諸表関連図

▲ 要約財務諸表関連図

- 損益計算書、キャッシュフロー計算書、貸借対照表の3表を一つの表として関連づけることにより、経営の全体像が見えてきます。

- 上段の損益計算書から、帳簿上の利益を把握します。

- 中段のキャッシュフロー計算書により、その利益がどのような要因により、最終的にキャッシュがどれだけ増減したか把握します。

- 下段の貸借対照表では、期首残高と期末残高の増減額が表示されています。一番上の現金の増減額はキャッシュフロー計算書の現金増減額と一致するため、それ以外の増減が、キャッシュにどのように影響したか、中段のキャッシュフロー計算書と照らし合わせて把握します。

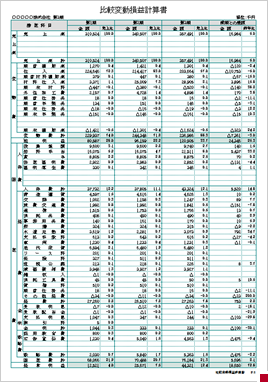

比較変動損益計算書

▲ 比較変動損益計算書

- 損益計算書の科目を、売上高に連動する経費を変動費、連動しない経費を固定費に組み換えます。

- 固定費を人件費・金利・戦略費・その他固定費に分解し、維持経費と戦略経費を明確にします。

- 維持経費は節減経費となり、戦略経費は未来の売上増加のための経費であるため、区分することが大切です。戦略経費を積極的に使っているかどうかもアドバイスのポイントになります。

- 変動損益計算書を活用することで、どこに手を打てばどれだけ利益が増えるか計算できるようになり、戦略的会計を実現します。

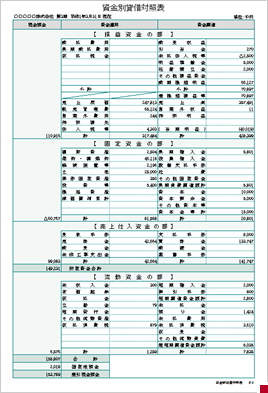

資金別貸借対照表

▲ 資金別貸借対照表

- 損益計算書と貸借対照表を1つにし、表示位置を組み替えた表です。資金別貸借対照表を見ることで、「創業時から稼いできたお金」と、「現在の現金預金」に至る理由が分かります。

- 過去から繰り越してきた利益剰余金と当期の利益が、創業時から稼いできたお金となります。稼いだお金がどこで使われて現在の現金預金の残高になっているのかを把握することができます。

- 「どこに手を打てば資金が増えるか」も教えてくれる資金分析表です。現金の増える要素は、右側の列の「資金調達」で、現金の減る要素は、中央の列の「資金運用」ですので、資金調達側を増やして、資金運用を減らすと現金預金が確実に増えることになります。

- 資金別貸借対照表の見方については、下記PDFファイルでより詳しくご紹介しています。

資金別貸借対照表の見方・ポイント(PDF)