決算参謀参謀で出力できる帳票のご紹介

画像をクリックするとPDF形式で拡大表示できます。

※ PDF形式のファイルをご覧いただくには、Adobe Reader が必要です。

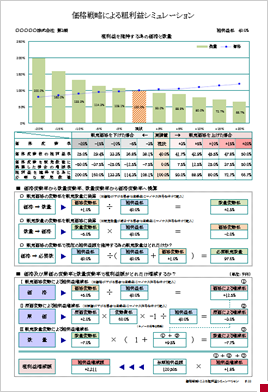

価格戦略による粗利益シミュレーション

▲ 価格戦略による粗利益シミュレーション

- 上段のグラフでは、販売価格の変動と粗利益を維持する販売数量を表示します。粗利益率が低い企業ほど販売価格の変動が、必要な販売数量に大きく影響します。

- 中段の計算式のシミュレーションでは、価格競争になった場合に、値下げによる利益マイナスが数に換算するとどれだけ販売数量が減少したことになるのか、また、粗利益を維持するにはどれだけの数量を販売しないといけないのか明確にすることができ、値下げが得策かどうか的確に判断することができるようになります。値上げの場合であれば、値上げの影響で、どの位客離れが起こっても利益が確保できるか明確に計算できます。

- 下段の計算式のシミュレーションでは、戦略的に価格を変更した場合に、予測した販売数量増減率でどれだけ粗利益が増減するかシミュレーションすることができます。

- 変動率及び計算結果の欄は記入用に空白にしてありますが、システムで入力し計算することも可能です。

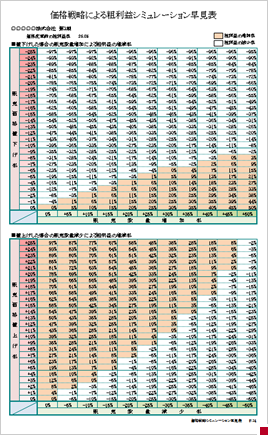

価格戦略による粗利益シミュレーション早見表

▲ 価格戦略による粗利益シミュレーション早見表

- 上段の早見表では、値下げした場合の販売数量増加による粗利益の増減を明確にすることができます。例えば、左のサンプル帳票では価格変更前の粗利益率が25.8%の場合、販売価格を5%下げると数量が20%増加しても粗利益は減少することが分かります。

- 下段の早見表では、値上げした場合の販売数量減少による粗利益の増減を明確にすることができます。例えば、左のサンプル帳票では価格変更前の粗利益率が25.8%の場合、販売価格を5%上げると数量が15%減少しても粗利益は増加することが分かります。

- 価格戦略による粗利益シミュレーション早見表を活用することで、どこまで価格を変更して良いか判断することができます。

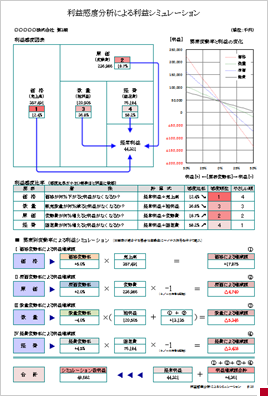

利益感度分析による利益シミュレーション

▲ 利益感度分析による利益シミュレーション

- 上半分の利益感度分析では、利益を増やすためにはどの部分から手をつければ一番効果的か、そして取り組み易いか把握します。

- 中小企業の経営者は利益を増やすために経費削減が1番大切と考える傾向にあります。理由は経費削減が一番取り組み易いからです。利益感度図表では、利益に敏感な順番が1~4で表示され、販売価格を上げる戦略、・販売数量を増やす戦略、・原価を下げる戦略、・経費を削減する4つの戦略のうち、どの部分から手をつければ効果的か把握することができます。

- 下半分の計算式の利益シミュレーションでは、販売価格、販売数量、原価、経費をそれぞれどのくらい改善すると経常利益がどれだけ増えるかシミュレーションすることができます。

- 利益感度分析の見方については、下記PDFファイルでより詳しくご紹介しています。

利益感度分析の見方・ポイント(PDF)

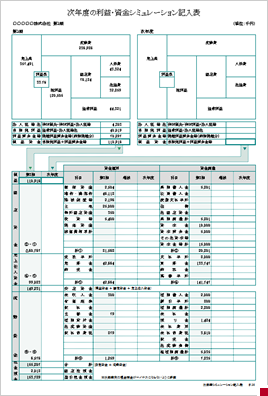

次年度シミュレーション記入表

▲ 次年度の利益・資金シミュレーション記入表

- 次年度の経営を「利益」と「資金」の両面からシミュレーションします。利益を出しながら、借入金を返済してキャッシュを増やすには、どこに手を打てば利益とキャッシュを増加できるかシミュレーションし、可能な方法を追求します。

- 上段のストラック図により次年度の利益シミュレーションを行います。左側は、決算の実績が記入されており、右側はブランクの図表となっているので、次年度の利益計画を記入します。

- 下段の資金別貸借対照表では、次年度の目標利益で資金がまわせるのか、期末の財政状況と現金預金を概算計算します。借入金の元金返済額やその他大きく増減する勘定科目の増減額を予測して記入することで来期末の資金に余裕がどれだけあるかシミュレーションすることができます。現金預金が不足する場合は、どこに手を打てばキャッシュが増加するかを検討します。